《金融学》读书笔记——金融市场总结

金融市场和金融机构作为金融的微观运作载体,也是人们日常生活中接触最多的内容。下面总结一点《金融学》学习过程中总结的笔记。

什么是金融市场?

- 广义的金融市场:是货币借贷、资金融通、买卖票据和有价证券等所有金融交易活动的总称,包括直接融资和间接融资在内的所有金融投融资活动。

- 狭义的金融市场:专指以金融工具为载体的交易活动,即直接融资和金融投资活动。

金融的两大投资:

- 产业投资:投资于实体经济的活动,如投资于工业、农业、服务业等,这些投资最后会形成各种各样的固定资产和流动资产,通过生产经营会产品利润,从而给投资者带来相应的回报。产业投资是最基本、最重要的投资,是经济发展的根基和利润的源泉。

- 金融投资:以金融资产为标的物的投资活动,如买卖股票、债券、外汇等的投资活动。与产业投资相比,金融投资具有流动性强、交易成本低、风险和收益相对较高的特点。

金融市场的特点:

- 以资金为交易对象,借助金融工具完成交易。

- 交易之间不单纯是买卖关系,更主要的是信用关系,体现了货币所有权和使用权相分离的原则。

- 可以是有形市场,也可以是无形市场。

金融市场的功能:

- 资产配置与转化

- 价格发现

- 风险分散和规避

- 宏观调控传导

总结:

- 金融市场理论是现代金融学最前沿和最核心的内容。

- 金融市场是资金供求双方借助金融工具以一定的价格进行各种投融资活动的场所。

- 投融资需求是金融市场产生和发展的基础。

- 金融市场的交易对象主要是金融工具,金融资产价格是市场交易最敏感的因素。

- 利率、汇率和金融资产价格是金融市场交易最主要的价格机制。

- 各经济主体都可以通过金融市场利用相应的信用形式进行投融资活动。

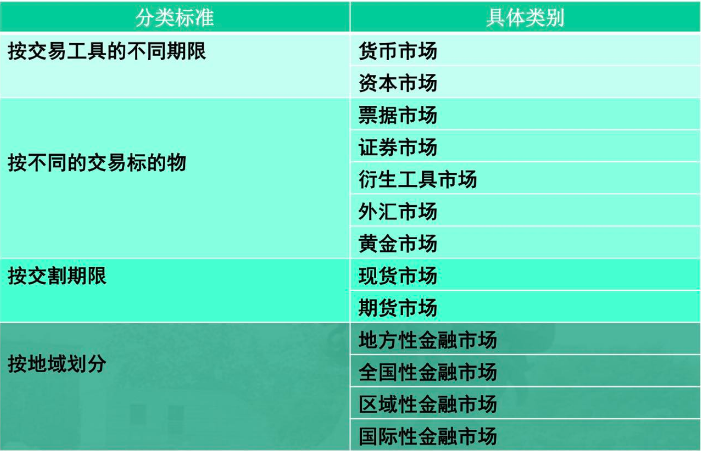

金融市场的分类

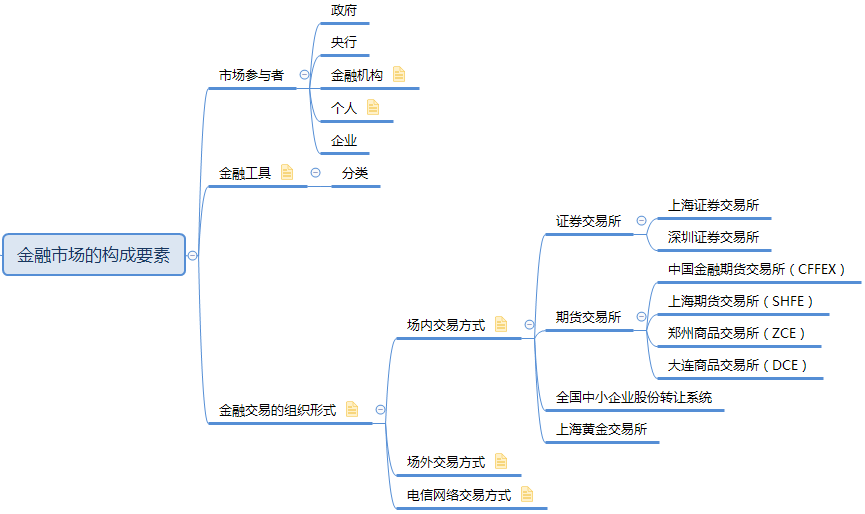

金融市场的构成要素

金融市场的构成三要素如下:

- 市场参与者

- 金融工具

- 金融交易的组织形式

市场参与者

金融市场的参与者主要包括政府、中央银行、金融机构、个人和企业。

政府

中央银行

中央银行被称为银行的银行。如果把每家商业银行看作一家分行,央行相当于总行。

对于商业银行来说,中央银行扮演了三个角色:

- 第一个角色,监管人。商业银行必须把吸纳的一部分存款,存到央行,称为存款准备金。

- 中央银行的第二个角色是,金融中心。商业银行之间转账,只需要在双方的央行准备金账户上增减数字,不需要实际转移资金。央行充当了交易清算的处理中心。

- 央行的第三个角色是,最终贷款人。如果一家商业银行没有足够的资金,可以进行银行间同业拆借(参考:shibor,上海银行间同业拆放利率,Shanghai Interbank Offered Rate);如果其它商业银行也没有足够的资金,他们有一个最终的求助对象,那就是央行。求助的途径有两个:

- 再贷款,即商业银行向央行寻求贷款;

- 再贴现,即商业银行把手中没有到期的票据卖给央行。

央行通过三大货币政策工具,最终决定全社会货币量:

首先,央行通过再贷款和再贴现,可以扩大商业银行系统的贷款和投资规模,从而增加货币数量。

其次,央行通过存款准备金率,设定了商业银行贷款和投资额度的上限,也就为货币的派生数量设定了上限。银行贷款派生存款(货币)过程如下:

存款生贷款、贷款生存款,循环派生,但是每次新增贷款的数量都在减少,最终派生的货币数量会有上限,即创造的货币数量会有上限,它是初始存款金额的一个倍数,称为「派生倍数」,计算公式:

1 / 准备金率。例如:100W / 20% = 500W,即 100W 的存款,理论上最多创造出 400W 货币,派生过程如下:80

64

51.2

40.96

32.768

26.2144

20.97152

16.777216

13.4217728

10.73741824

…

可见,存款准备金率和派生货币量存在反比关系。

最后,央行还可以通过公开市场操作(OMO),影响商业银行体系的准备金数量,进而调节货币数量。(在多数发达国家,公开市场操作是中央银行吞吐基础货币,调节市场流动性的主要货币政策工具。)

参考:

金融机构

金融机构是金融市场上最重要的中介机构,它的作用较为特殊:

- 它是金融市场上最重要的中介机构,是储蓄转化为投资的重要渠道。

- 金融机构在金融市场上充当资金的供给者、需求者和中间人等多重角色,它既发行、创造金融工具,也在市场上购买各类金融工具。既是金融市场的中介人,也是金融市场的投资者、货币政策的传递者和承受者。

- 金融机构作为机构投资者在金融市场具有支配性的作用。

金融机构的主要功能如下:

- 便利支付结算

- 促进资金融通

- 降低交易成本

- 改善信息不对称

- 转移与管理风险

- 创造信用与存款货币

金融机构的经营体制有两种:

- 分业经营,即对金融机构业务范围进行某种程度的分离管制。

- 混业经营,即允许各类金融机构业务范围有交叉,可以进行综合经营的金融制度。

两种经营体制存在的争论如下:

- 对金融机构稳健经营的影响?

- 混业经营是否会产生利益冲突?

- 加强竞争和提高效率方面的比较?

- 规模经济和范围经济优势的比较?

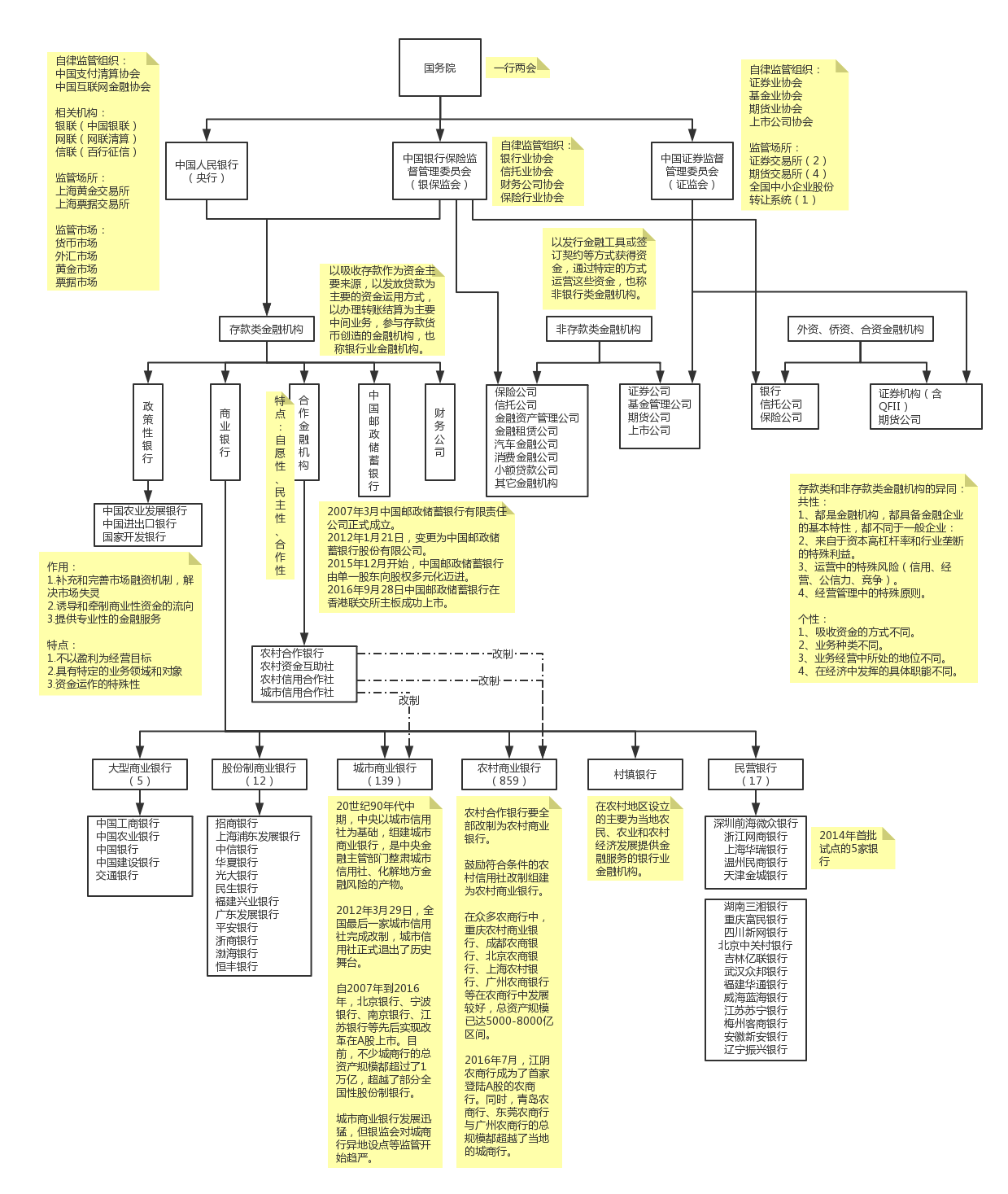

由于金融机构是如此重要,因此国家需要进行重点监管,避免出现系统性风险,下图我画了一张图总结中国的金融监管体系和金融机构体系:

上图主要采用 IMF 的统计分类法,其将金融机构分为:

- 存款类金融机构:以吸收存款作为资金主要来源,以发放贷款为主要的资金运用方式,以办理转账结算为主要中间业务,参与存款货币创造的金融机构,也称银行业金融机构。

- 非存款类金融机构:以发行金融工具或签订契约等方式获得资金,通过特定的方式运营这些资金,也称非银行类金融机构。

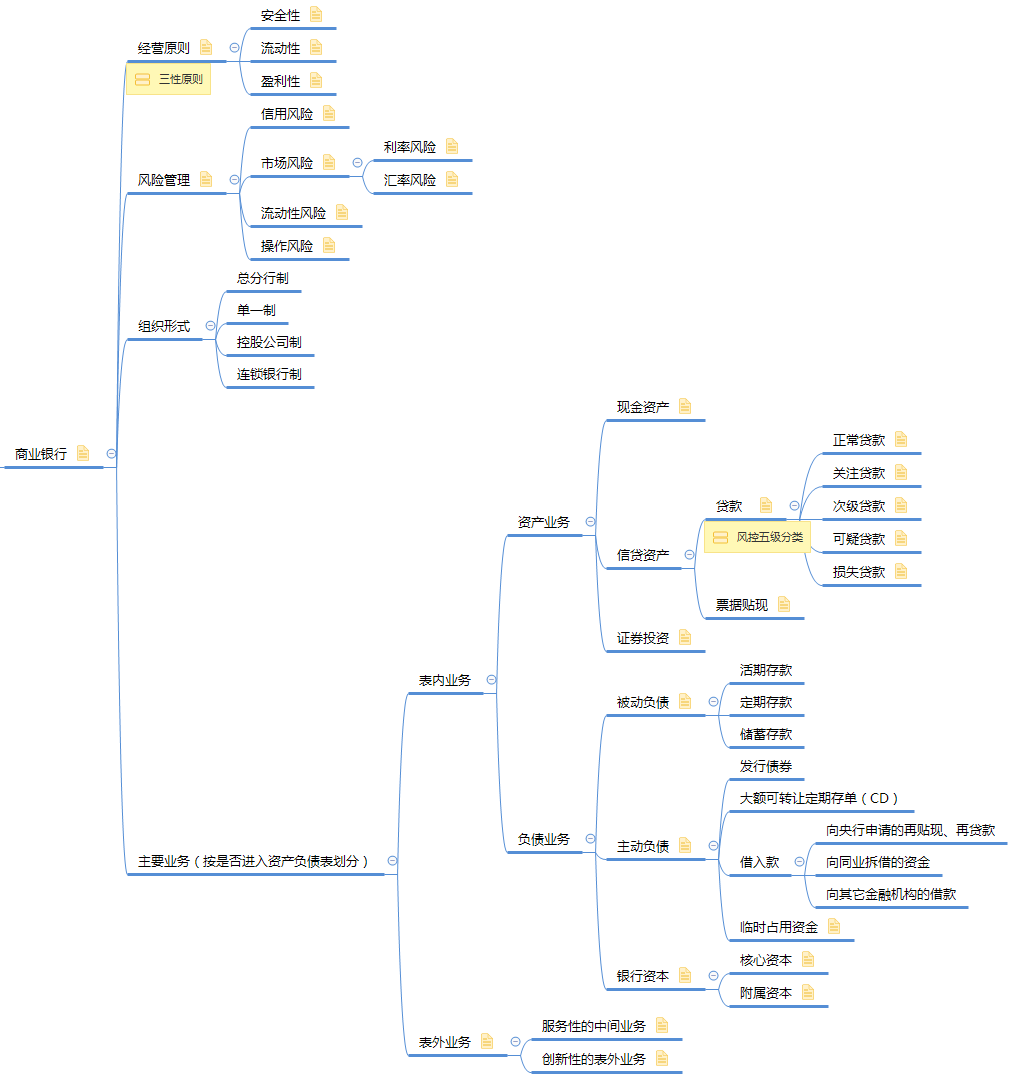

其中,商业银行作为存款类金融机构中最具代表性和占比最大的机构,其特点与主要业务如下:

个人居民

个人居民是金融市场上主要的资金供给者。个人居民为了预防未来支出的不确定性或出于节俭等目的。将收入的一部分用于储蓄。不少个人居民动用储蓄资金投资于股票、债券、基金等资本市场工具,投资于保险市场或参与黄金市场交易。组合其金融资产,实现风险和收益的最佳匹配。个人居民投资者是金融市场供求均衡的重要力量。

金融工具

金融工具是金融市场上进行交易的载体。金融工具最初被称为信用工具,是证明债权债务关系并据以进行货币资金交易的合法凭证。金融工具是法律契约,交易双方的权利和义务受法律保护。

金融工具一般具有广泛的社会可接受性,随时可以流通转让。不同的金融工具具有不同的特点,能分别满足资金供需双方在数量、期限和条件等方面的不同需要,在不同的市场上为不同交易者服务。

金融工具的四个特征:

- 法律性

- 流动性

- 收益性

- 风险性

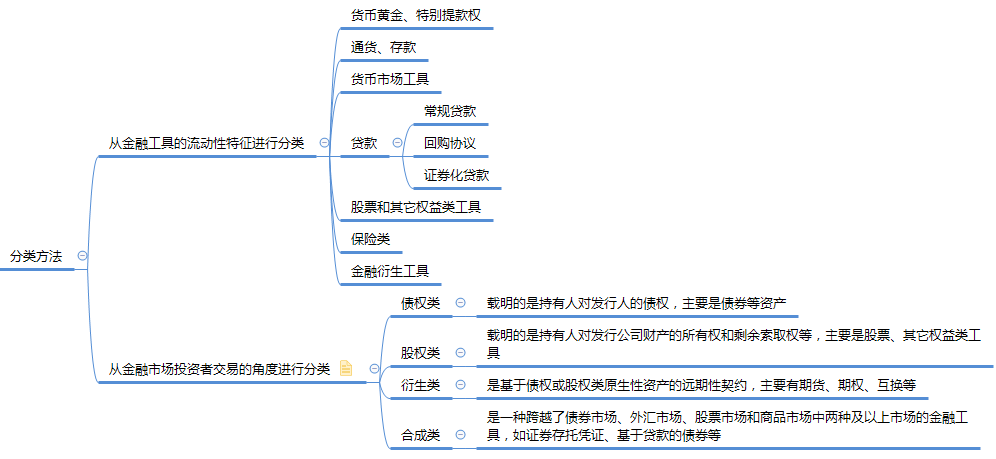

金融工具的分类方法如下:

在金融市场上,资金的供给者通过投资金融工具获得各种类型的金融资产。金融资产是代表未来收益或资产合法要求权的凭证,标示了明确的价值,表明了交易双方的所有权关系和债权关系。

金融交易的组织形式

金融交易的组织形式是指组织金融工具交易时采用的方式。受市场本身的发育程度、交易技术的发达程度、交易双方的交易意愿影响。

目前场内市场与场外市场之间的截然划分已经不复存在,出现了多层次的证券市场结构。很多传统意义上的场外市场由于报价商和电子撮合系统的出现而具有了集中交易特征,证券交易所市场也开始逐步推出兼容场外交易的交易组织形式,场内市场和场外市场的物理界限逐渐模糊。

如今,场内市场和场外市场的概念逐步演变为风险分层管理的概念,即不同层次市场按照上市品种的风险大小,通过对上市或挂牌条件、信息披露制度、交易结算制度、证券产品设计以及投资者约束条件等做出差异化安排,实现了资本市场交易产品的风险纵向分层。

参考

《金融学》——李健